Rendkívül költséghatékony megoldás

A Pannónia díja adómentes, azaz a díj megfizetésekor sem a szerződő vállalatnak, sem a biztosított magánszemélynek nincs adó-, illetve járulékfizetési kötelezettsége.

Amennyiben a szerződés kedvezményezettje magánszemély, úgy a díj a Vállalat személyi jellegű kifizetései között költségként elszámolható, amely a tárgyév adózás előtti eredményét csökkenti. Ez esetben az eseti díjak teljes egészében a tárgyév eredményére költségként elszámolhatók (nincs időbeli elhatárolási kötelezettség).

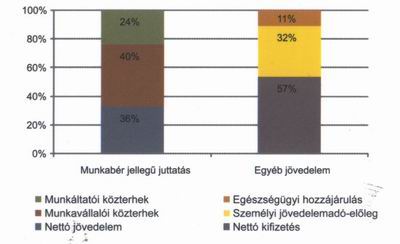

A Vállalat mint szerződő helyébe belépett magánszemély (aki egyben a biztosított is) számára kifizetett visszavásárlási összeg a magánszemély egyéb jövedelmének minősül, amely után az annak megszerzésekor hatályos jogszabályoknak megfelelően kell adózni. A jelenlegi szabályok alapján a Pannóniával megszerzett egyéb jövedelem után százalékos egészségügyi hozzájárulást (2008-ban 11 %) valamint személyi jövedelem-adó-előleget kell fizetni. Az így szerzett egyéb jövedelmet a munkabéreknél nagyságrendileg kisebb adó- és járulék terheli, ráadásul kamatadót sem kell fizetni utána. Az alábbi ábra azt mutatja, hogy 100%-os keretből mekkora összeget kaphat a magánszemély munkabér jellegű juttatás, illetve egyébjövedelem formájában.

A fenti összehasonlítás az évente legalább 1 700 000 forint, de legfeljebb 7 137 000 forint munkabérrel rendelkező munkavállaló munkabéren felüli juttatására vonatkozik.

Amennyiben a kifizetéseket különadó is terheli, úgy az 4 %-kal csökkenti mind a munkabér, mind az egyéb jövedelem formájában kifizethető összeget.

A Pannóniából a közterhek levonása után kifizethető összeg az évek során munkabérként kifizethető összegek értékét már néhány év elteltével nagyságrendileg meghaladhatja.

Rugalmas eszköz a változó világban

A Pannónia biztosítottja a futamidő során módositható, így a Vállalat rugalmasan,

a mindenkori helyzetének megfelelően alakíthatja ki a juttatásban részesülő

munkavállalók körét.

A vállalati cafeteria rendszer ideális eleme

Mivel a Pannónia díja adómentes, ezért az alkalmas a munkavállaló cafeteria keretének

100%-os felhasználására: a cafeteria keretből a Pannóniára fordított rész teljes egészében a munkavállaló egyéni számláján kerül jóváirásra. Ráadásul a munkavállaló szabadon döntheti el, hogy milyen formában kívánja befektetni a megtakaritást. A befektetés formáját bármikor, a mindenkori aktuális pénz- és tőkepiaci helyzetnek megfelelően évente két alkalommal ingyenesen módosíthatja, a későbbi módosítások díja minimális 2 ezrelék, de legfeljebb 2.000 forint.

Mi is a cafeteria? Bővebben ITT!

A vállalati eredmény optimalizálásának előnyös formája

A szerződő Vállalat bármikor visszavásárolhatja a szerződést a Pannónia feltételei szerint, vagy részleges visszavásárlással is élhet. Amennyiben a (részleges) visszavásárlási összeget a Vállalat még a visszavásárlás évében felhasználja, és azt költségként elszámolja, úgy a Vállalatnak a Pannóniába befizetett díjak után nem kell társasági adót fizetnie.

Kiváló befektetési lehetőségek a szabad pénzeszközökkel rendelkező Vállalatok számára, euróban is.

A Pannónián keresztül kiemelkedő hozamokkal jellemezhető eszközalapok érhetőek el.

Az eseti díjakat befizetéskor nem terheli semmilyen költség (pl. árfolyamrés,

allokációs költség). Az eseti díjak visszavásárlása minden esetben 100 %-on történik,

a részleges visszavásárlás során felmerülő tranzakciós költség 2 ezrelék, max.2.000 forint.

Példa a “normál” céges adózásra:

Bevétel: 26.000 e Ft

Kiadás: 16.000 e Ft

Nyereség: 10.000 e Ft

Társasági adó (16%): 1.600 e Ft

Különadó (4%): 400 e Ft

Fizetendő adó:------2.000 e Ft

Példák eseti számlára való befizetés utáni adózásra

2008. December

|

Nyereség |

10.000 e Ft |

10.000 e Ft |

|

Befizetés eseti számlára |

6.000 e Ft |

10.000 e Ft |

|

Fizetendő adó |

800 e Ft (4.000 e Ft után) |

0 e Ft |

|

Adómegtakarítás |

1.200 e Ft |

2.000 e Ft |

2009. Január

|

Eseti számla nyitó egyenleg |

6.000 e Ft |

10.000 e Ft |

|

Vállalkozó kivét pl. |

3.000 e Ft |

3.000 e Ft |

|

Marad az eseti számlán |

3.000 e Ft |

7.000 e Ft |

A kivett összeg bevétel, de itt még nincs adófizetési kötelezettség

2009. December

|

Eseti számla nyitó egyenleg |

3.000 e Ft |

7.000 e Ft |

|

Tárgyévi nyereség |

15.000 e Ft |

15.000 e Ft |

|

Befizetés eseti számlára |

8.000 e Ft |

15.000 e Ft |

|

Fizetendő adó |

1.400 e Ft (7.000 e Ft után) |

0 e Ft |

|

Adómegtakarítás |

1.600 e Ft |

3.000 e Ft |

A vállalati gondoskodás kedvező eszköze

Amennyiben a Pannónia kedvezményezettje magánszemély, úgy a Vállalat miközben a

befizetett díjakat költségként elszámolta, egy tragédia esetére a biztosított munkavállaló családjáról is gondoskodhat. A szolgáltatás a magánszemély adómentes bevétele (sem öröklési illeték, sem a 20 %-os kamatadó, sem más adó, illetve járulék nem terheli a kifizetést).

A tulajdonosok és a menedzsment tagjai számára üzlettársi

biztosításként is szolgálhat

A tulajdonosokra, a menedzsment tagjaira, mint biztosítottakra szóló Pannónia szerződés a Vállalatban érdekelt, érintett üzlettársak érdekeit is támogatja arra az esetre, ha a tulajdonosok, vagy a menedzsment tagjainak bármelyikével tragédia történne.

A Pannónia kedvezményezettjeként maga a szerződő Vállalat, vagy annak tulajdonosai is megjelölhetők, ebben az esetben a Pannónia szolgáltatását a kedvezményezett az örökösök kivásárlására, vagy új menedzser megszerzésére is felhasználhatja.

Kedvezményes részvényvásárlási lehetőség a biztosított számára (visszavonásig)

Amennyiben a Pannónia kezdeti éves díja eléri a 400.000 forintot, úgy a szerződésben biztosítottként megjelölt magánszemély a Pannónia kezdeti éves díjának 50 %-ának

megfelelő értékben 20 %-os kedvezménnyel vásárolhat részvényt a CIG Közép-európai Biztosítótól.

Jogi nyilatkozat ;

A jelen kiadványban foglaltak tájékoztató jellegűek, nem minősülnek ajánlattételnek, vagy kötelezettség-vállalásnak. A jövőbeni befektetési hozamok az eszközalapot menedzselő alapkezelők becslésein alapulnak, azok nem jelentenek garanciát a jövőre nézve.

|